投資とギャンブル院長コラム

投資とギャンブル院長コラム

2026/05/01 社会問題

1990年代のバブル崩壊では、多くの人が資産を失いました。しかし、その記憶を持つ世代は今、第一線を退きつつあります。代わって市場の中心となっているのは、その痛みを知らない世代です。

「今回は違う」

この言葉が広がり始めたとき、市場はすでに危険な状態に入っています。

同じことは不動産にも起きています。都市部の価格はバブル期を上回り、「今買わなければ一生手に入らない」という焦りが広がっています。しかし、かつても全く同じ空気の中で、多くの人が過大な住宅ローンを背負い、その後の価格下落で人生設計を大きく狂わせました。問題は、こうした過去が「なかったこと」のように扱われ始めている点です。

さらに深刻なのは、投資が「安全で当たり前の行為」であるかのように広められていることです。新NISAは確かに有用な制度ですが、それ自体がリスクを消してくれるわけではありません。むしろ、投資への心理的なハードルを下げる入口として機能しています。そして一度市場に入れば、人はより大きな利益を求め始めます。

より高い利回りへ

より大きな金額へ

そして、ついには借金を使った投資へ。こから先は、もう投資ではありません。ギャンブルです。信用取引とは、自分の持っていないお金で株を買う行為です。不動産投資も同様に、多額の借入を前提としています。これらは「うまくいけば儲かる」という構造であり、裏を返せば「崩れたときには一気に破綻する」ということです。

しかも厄介なのは、勝っている間はやめられないという点です。一度利益を出すと、人は「もっと増やせる」と考えます。そしてリスクを拡大し、最終的に取り返しのつかない損失に至る。この構図はカジノと変わりません。現実に、長期的に投資で成功し続けている人はごく一部に過ぎません。多くの人は、ある時点で損失を抱え、静かに市場から姿を消していきます。 それでもなお、「自分だけは大丈夫」と思ってしまう。これこそが最大のリスクです。

また最近では、50年という超長期の住宅ローンまで登場しています。30歳でローンを組めば、80歳まで返済が続く計算になります。 多くの場合、銀行や不動産業者の説明は「値上がりした時に売却すれば利益が出る」という前提に立っています。つまり、最初から50年での完済を想定していないのです。これは生活のためのローンというより、「将来不動産は値上がりする」という前提に賭けたギャンブルです。もしその前提が崩れたとき、人生そのものが大きく揺らぎます。

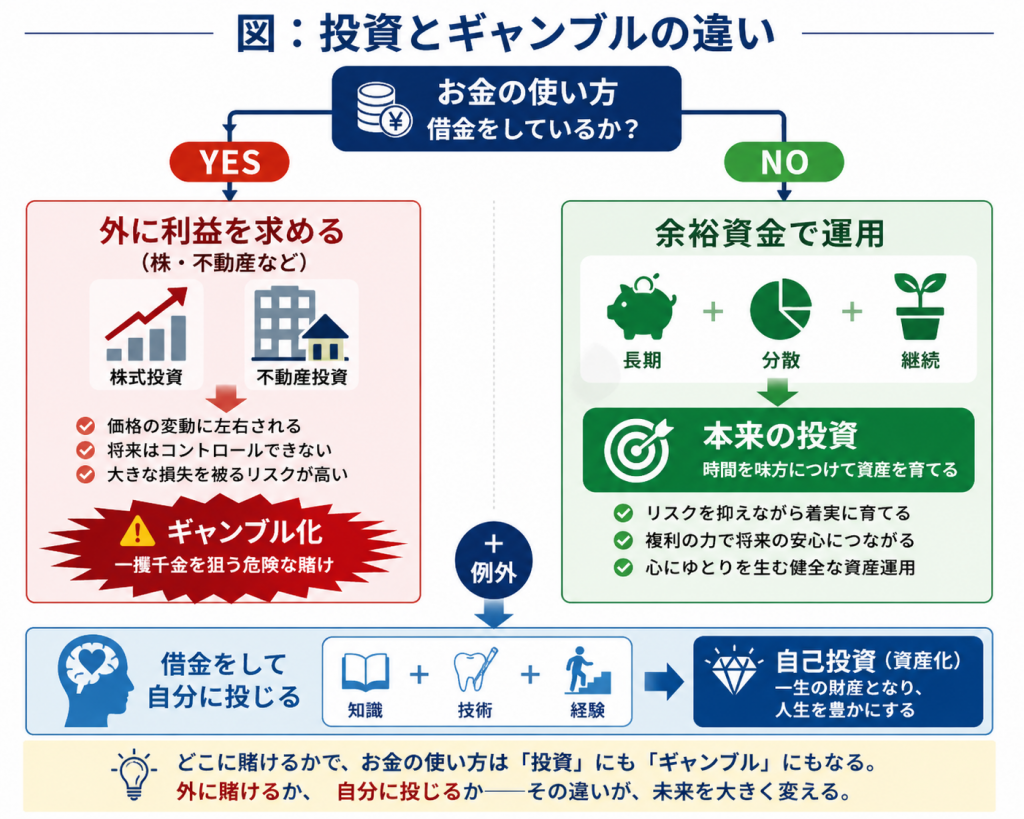

投資とは本来、「失っても生活に支障のない余裕資金」で行うものです。借金をしてまで利益を狙う行為は、本質的に投資とは別のものです。

ただし、ここで一つだけ例外があります。

それが「自己投資」です。

私自身、若い頃、まだ大学院生で収入も十分ではない時期に、アメリカの矯正歯科の研修を受けるために大きな借金をしました。当時の自分にとっては決して軽い決断ではなく、不安もありました。しかし、その経験は確実に自分の中に残り、知識となり、技術となり、現在の臨床を支える基盤になっています。あの時の投資がなければ、今の自分はなかったと感じています。

同じ「借金」でも、その意味はまったく異なります。

利益を求めてマネーゲームに賭けるのか。

それとも、自分自身の成長に投じるのか。

この違いは、結果において決定的です。

知識や技術、経験は市場の暴落で失われることはありません。むしろ、環境が厳しくなったときこそ、その価値ははっきりと現れます。目先の利益ではなく、自分の価値を高めることに時間とお金を使う。それこそが、未来のある若者にとって、本来あるべき投資の姿ではないでしょうか。

おすすめ記事RECOMMEND

おすすめ記事RECOMMEND